Hàng hóa xuất nhập khẩu luôn đối mặt với rủi ro mất mát, hư hỏng trong hành trình dài từ cảng này đến cảng khác. Trong lĩnh vực xuất nhập khẩu, chứng từ bảo hiểm hàng hóa đóng vai trò thiết yếu, bảo vệ lợi ích tài chính của các bên trước rủi ro vận chuyển. Vậy chứng từ bảo hiểm hàng hóa là gì, hoạt động ra sao, và làm thế nào để sử dụng hiệu quả? Bài viết dưới đây sẽ giải đáp chi tiết, từ khái niệm, nội dung, quy trình, đến các lưu ý thực tiễn, giúp doanh nghiệp tự tin tối ưu hóa giao dịch quốc tế.

Chứng từ bảo hiểm hàng hóa là gì?

Chứng từ bảo hiểm hàng hóa là tài liệu do công ty bảo hiểm phát hành, xác nhận rằng hàng hóa xuất nhập khẩu đã được bảo hiểm chống lại các rủi ro trong quá trình vận chuyển, từ nơi xuất khẩu đến nơi nhập khẩu. Chứng từ này hợp thức hóa hợp đồng bảo hiểm, thể hiện cam kết bồi thường của công ty bảo hiểm nếu hàng hóa bị hư hỏng, mất mát, hoặc gặp sự cố (hỏa hoạn, tai nạn, trộm cắp, thiên tai).

Các đối tượng liên quan:

-

Công ty bảo hiểm: Thu phí bảo hiểm, chịu trách nhiệm bồi thường. Ví dụ tại Việt Nam: Bảo Việt, Bảo Minh, PJICO.

-

Người mua bảo hiểm (người được bảo hiểm): Trả phí bảo hiểm, nhận bồi thường, thường là nhà xuất khẩu hoặc nhập khẩu.

-

Tài sản bảo hiểm: Hàng hóa xuất nhập khẩu (cà phê, gạo, máy móc, v.v.).

-

Rủi ro bảo hiểm: Các nguy cơ được thỏa thuận (mất mát, hư hỏng do thời tiết, tai nạn).

-

Phí bảo hiểm: Số tiền người mua bảo hiểm trả, không hoàn lại, dựa trên nguyên tắc chia sẻ rủi ro.

-

Giá trị bảo hiểm: Ước lượng giá trị hàng hóa, quyết định mức bồi thường.

-

Số tiền bảo hiểm: Mức bồi thường cụ thể, thường ít nhất 110% giá trị CIF/CIP theo UCP 600.

Ví dụ: Doanh nghiệp Việt Nam xuất khẩu cà phê sang Đức mua bảo hiểm với Bảo Việt, nhận chứng từ bảo hiểm xác nhận lô hàng được bảo vệ trước rủi ro mất mát trong 30 ngày vận chuyển.

Vai trò của chứng từ bảo hiểm hàng hóa

Chứng từ bảo hiểm hàng hóa là một trong những chứng từ bắt buộc trong bộ chứng từ xuất nhập khẩu, đặc biệt khi sử dụng điều kiện Incoterms CIF (Cost, Insurance, Freight) hoặc CIP (Carriage and Insurance Paid To). Vai trò bao gồm:

Bảo vệ tài chính:

Bồi thường cho nhà xuất khẩu/nhập khẩu nếu hàng hóa bị hư hỏng, mất mát, giảm thiểu tổn thất tài chính.

Ví dụ: Lô hàng gốm sứ trị giá 50.000 USD bị vỡ do tai nạn, công ty bảo hiểm chi trả dựa trên chứng từ.

Đáp ứng yêu cầu thư tín dụng (L/C):

Theo UCP 600, chứng từ bảo hiểm là bắt buộc trong thanh toán L/C, đảm bảo hàng hóa được bảo vệ từ khi giao hàng.

Tăng uy tín giao dịch:

Chứng từ bảo hiểm giúp người bán chứng minh đã mua bảo hiểm theo hợp đồng, tránh tranh chấp với người mua.

Hỗ trợ thông quan:

Hải quan tại cảng đích có thể yêu cầu chứng từ bảo hiểm để xác minh hàng hóa được bảo vệ hợp lệ.

Cơ sở pháp lý:

Là căn cứ để yêu cầu bồi thường hoặc giải quyết tranh chấp tại tòa án nếu công ty bảo hiểm từ chối bồi thường không hợp lý.

Các loại chứng từ bảo hiểm hàng hóa

Các loại chứng từ bảo hiểm phổ biến trong xuất nhập khẩu bao gồm:

-

Đơn bảo hiểm (Insurance Policy):

-

Tài liệu pháp lý chi tiết, bao gồm điều khoản chung (trách nhiệm các bên) và điều khoản riêng (hàng hóa, phí bảo hiểm, phương tiện vận chuyển).

-

Dùng cho giao dịch lớn hoặc khi cần cơ sở pháp lý mạnh (ví dụ: khởi kiện tại tòa).

-

Ví dụ: Đơn bảo hiểm cho lô hàng máy móc trị giá 1 triệu USD.

-

-

Giấy chứng nhận bảo hiểm (Insurance Certificate):

-

Xác nhận hàng hóa đã được bảo hiểm theo hợp đồng, nội dung ngắn gọn hơn đơn bảo hiểm.

-

Phổ biến cho lô hàng nhỏ hoặc hợp đồng bảo hiểm tổng.

-

Ví dụ: Giấy chứng nhận bảo hiểm cho 10 tấn cà phê xuất khẩu.

-

-

Giấy yêu cầu bảo hiểm (Insurance Request/Proposal Form):

-

Tài liệu do người mua bảo hiểm nộp để yêu cầu bảo hiểm, cung cấp thông tin về hàng hóa, giá trị, và rủi ro.

-

Không phải chứng từ chính thức, chỉ dùng trong giai đoạn xin cấp.

-

-

Giấy chứng nhận bảo hiểm tạm thời (Temporary Insurance Certificate):

-

Cấp khi bảo hiểm đang được phê duyệt hoặc cần gấp, có hiệu lực tạm thời.

-

Thay thế bằng đơn bảo hiểm hoặc giấy chứng nhận bảo hiểm sau khi hoàn tất.

-

-

Bảng điều kiện bảo hiểm (Insurance Clauses):

-

Mô tả chi tiết điều khoản, điều kiện, loại trừ, và phạm vi bảo hiểm.

-

Thường đính kèm đơn bảo hiểm hoặc giấy chứng nhận bảo hiểm.

-

-

Báo cáo tổn thất (Loss Report/Claim Form):

-

Tài liệu nộp khi yêu cầu bồi thường, mô tả thiệt hại và cung cấp bằng chứng (hình ảnh, biên bản kiểm tra).

-

Không phải chứng từ ban đầu nhưng quan trọng trong quy trình bồi thường.

-

Lưu ý: Phiếu bảo hiểm (Cover Note) do môi giới bảo hiểm cấp chỉ mang tính tạm thời, không có giá trị lưu thông, và không được ngân hàng chấp nhận trong thanh toán L/C.

Nội dung của chứng từ bảo hiểm hàng hóa

Chứng từ bảo hiểm hàng hóa (đơn bảo hiểm hoặc giấy chứng nhận bảo hiểm) cần chứa các thông tin sau để đáp ứng yêu cầu UCP 600 và hợp đồng thương mại:

-

Tên và địa chỉ công ty bảo hiểm: Ví dụ: Bảo Việt, 123 Lê Lợi, Hà Nội.

-

Tiêu đề: Ghi rõ “INSURANCE POLICY” hoặc “INSURANCE CERTIFICATE” (in chữ lớn).

-

Số chứng từ: Mã số do công ty bảo hiểm cấp, ví dụ: INS2025-001.

-

Ngày phát hành: Không muộn hơn ngày giao hàng, ví dụ: “Issued on 10/05/2025”.

-

Người được bảo hiểm: Tên và địa chỉ nhà xuất khẩu/nhập khẩu, ví dụ: Công ty ABC, TP.HCM.

-

Mô tả hàng hóa: Tên hàng, số lượng, trọng lượng, ký hiệu, ví dụ: “Cà phê, 400 bao, 20.000 kg”.

-

Phương tiện vận chuyển: Tên tàu, số hiệu chuyến bay, ví dụ: “Vessel MSC Orion, Voyage 525E”.

-

Hành trình vận chuyển: Từ cảng xuất đến cảng nhập, bao gồm cảng chuyển tải, ví dụ: “From Cat Lai Port to Hamburg Port via Singapore”.

-

Điều kiện bảo hiểm: Loại bảo hiểm (A, B, C) và rủi ro được bảo vệ (mọi rủi ro, hỏa hoạn, trộm cắp), ví dụ: “Institute Cargo Clauses (A)”.

-

Số tiền bảo hiểm: Tối thiểu 110% giá trị CIF/CIP, ví dụ: “110.000 USD for 100.000 USD CIF value”.

-

Phí bảo hiểm: Số tiền đã thanh toán, ví dụ: “Premium: 500 USD”.

-

Thời hạn bảo hiểm: Từ ngày giao hàng đến khi đến đích, ví dụ: “01/05/2025 to 30/05/2025”.

-

Nơi thanh toán bồi thường: Ví dụ: “Payable at Hanoi, Vietnam”.

-

Chữ ký: Do công ty bảo hiểm, đại lý, hoặc người được ủy quyền ký, kèm dấu xác nhận.

Lưu ý: Mô tả hàng hóa, số tiền, và hành trình phải khớp với hóa đơn, vận đơn, và L/C để tránh bất hợp lệ.

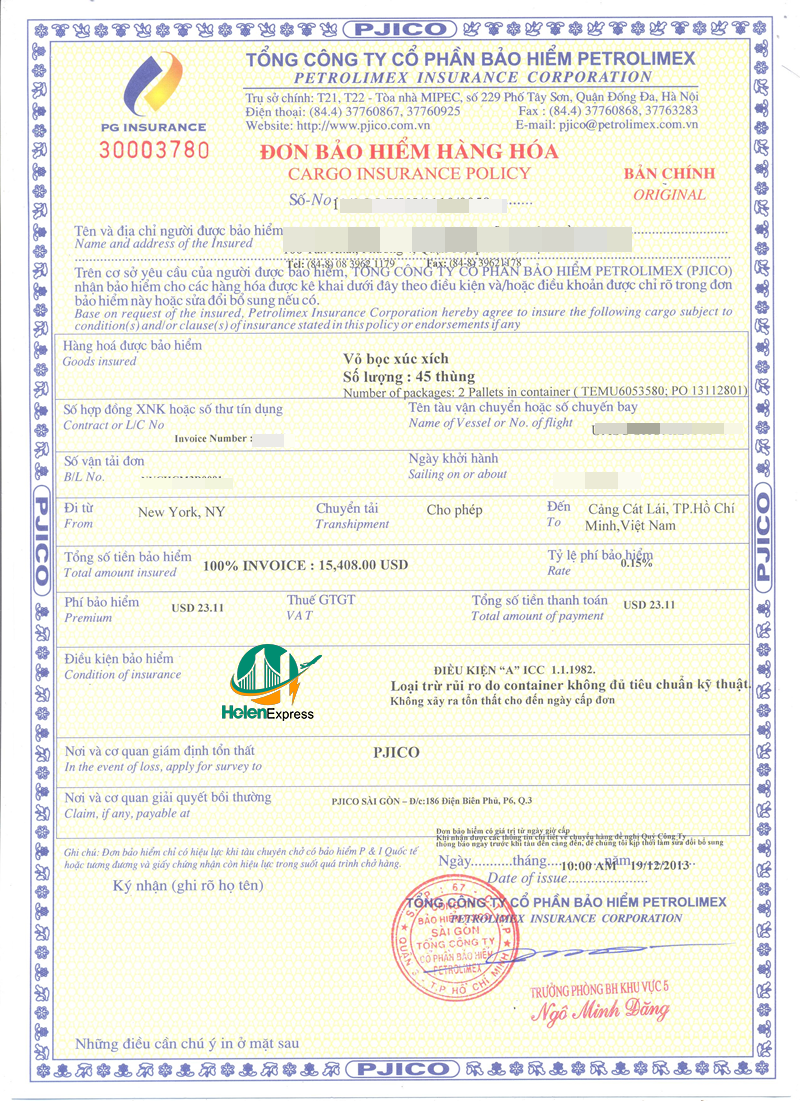

Mẫu chứng từ bảo hiểm hàng hóa của công ty bảo hiểm Petrolimex

Quy định của UCP 600 về chứng từ bảo hiểm

UCP 600 (Uniform Customs and Practice for Documentary Credits) của Phòng Thương mại Quốc tế (ICC) đặt ra các yêu cầu cụ thể cho chứng từ bảo hiểm trong thanh toán thư tín dụng (Điều 28):

-

Người phát hành: Chứng từ phải do công ty bảo hiểm, người bảo hiểm, hoặc đại lý ủy quyền phát hành và ký.

-

Số tiền bảo hiểm: Tối thiểu 110% giá trị CIF/CIP hoặc giá trị hóa đơn (tùy giá trị nào lớn hơn), cùng loại tiền tệ với L/C.

-

Ngày hiệu lực: Không muộn hơn ngày giao hàng (ngày bốc hàng lên tàu, gửi hàng, hoặc nhận hàng để xếp).

-

Phạm vi bảo hiểm: Bao gồm “mọi rủi ro” (All Risks) hoặc các rủi ro cụ thể theo L/C, ví dụ: Institute Cargo Clauses (A).

-

Thông tin lô hàng: Ghi rõ cảng xếp/dỡ, phương tiện vận chuyển, và mô tả hàng hóa khớp với L/C.

-

Chữ ký và dấu: Phải có chữ ký của công ty bảo hiểm/đại lý, thể hiện rõ tư cách ký (thay mặt hoặc ủy quyền).

-

Bản gốc: Phải xuất trình tất cả bản gốc theo yêu cầu L/C, không chấp nhận bản sao trừ khi được phép.

-

Ký hậu: Nếu người được bảo hiểm không phải ngân hàng phát hành hoặc người mở L/C, chứng từ cần ký hậu hợp lệ để chuyển nhượng.

Ví dụ: L/C yêu cầu “Insurance Policy for 110% CIF value, covering All Risks”. Chứng từ phải ghi số tiền bảo hiểm 110.000 USD cho hóa đơn 100.000 USD, kèm điều kiện Institute Cargo Clauses (A).

Quy trình cấp chứng từ bảo hiểm hàng hóa

Quy trình cấp chứng từ bảo hiểm hàng hóa tại Việt Nam (áp dụng cho đơn bảo hiểm hoặc giấy chứng nhận bảo hiểm) gồm các bước sau:

-

Nộp giấy yêu cầu bảo hiểm:

-

Người mua bảo hiểm (nhà xuất khẩu/nhập khẩu) điền Giấy yêu cầu bảo hiểm theo mẫu của công ty bảo hiểm (Bảo Việt, PJICO).

-

Nội dung: Tên hàng, giá trị, số tiền bảo hiểm, phương tiện vận chuyển, hành trình, điều kiện bảo hiểm, thông tin người được bảo hiểm, nơi thanh toán bồi thường.

-

-

Gửi hồ sơ:

-

Chuyển giấy yêu cầu và tài liệu liên quan (hóa đơn, hợp đồng, packing list) đến công ty bảo hiểm qua email, fax, hoặc trực tiếp.

-

-

Đánh giá và phê duyệt:

-

Công ty bảo hiểm xem xét hồ sơ, đánh giá rủi ro (dựa trên loại hàng, tuyến đường, phương tiện).

-

Tính phí bảo hiểm (thường 0,1-1% giá trị hàng hóa, tùy rủi ro).

-

Có thể yêu cầu bổ sung tài liệu nếu thiếu.

-

-

Cấp chứng từ:

-

Sau khi phê duyệt, công ty bảo hiểm phát hành đơn bảo hiểm hoặc giấy chứng nhận bảo hiểm (thời gian 1-3 ngày).

-

Gửi bản gốc và bản sao (nếu yêu cầu) cho người mua bảo hiểm.

-

Thời gian: Quy trình mất 1-3 ngày, tùy công ty bảo hiểm và độ phức tạp của lô hàng.

Những lưu ý quan trọng khi sử dụng chứng từ bảo hiểm

Để đảm bảo chứng từ bảo hiểm hợp lệ và hỗ trợ giao dịch xuất nhập khẩu suôn sẻ, doanh nghiệp cần lưu ý:

-

Chọn loại chứng từ phù hợp:

-

Nếu L/C yêu cầu đơn bảo hiểm, không xuất trình giấy chứng nhận bảo hiểm hoặc phiếu bảo hiểm (Cover Note) vì sẽ bị từ chối.

-

Giấy chứng nhận bảo hiểm đủ cho giao dịch nhỏ, nhưng đơn bảo hiểm cần thiết cho tranh chấp pháp lý.

-

-

Tính chuyển nhượng:

-

Chứng từ chuyển nhượng được: Phù hợp thương mại quốc tế, cần ký hậu bởi người mua bảo hiểm để chuyển quyền lợi cho bên khác.

-

Chứng từ theo lệnh: Linh hoạt, phổ biến, ví dụ: “To order of ABC Co.”.

-

Chứng từ vô danh: Linh hoạt nhất, nhưng cần kiểm soát chặt để tránh lạm dụng.

-

Chứng từ đích danh: Không chuyển nhượng được, ít dùng.

-

-

Số tiền bảo hiểm:

-

Tối thiểu 110% giá trị CIF/CIP hoặc hóa đơn, cùng loại tiền tệ với L/C.

-

Ví dụ: Hóa đơn 100.000 USD, số tiền bảo hiểm phải từ 110.000 USD trở lên.

-

-

Xuất trình bản gốc:

-

Tất cả bản gốc phải được nộp theo yêu cầu L/C (thường 2-3 bản gốc).

-

Bản sao chỉ được chấp nhận nếu L/C cho phép.

-

-

Kiểm tra thông tin:

-

Mô tả hàng hóa, hành trình, và phương tiện vận chuyển phải khớp với hóa đơn, vận đơn, và L/C.

-

Ngày hiệu lực không được muộn hơn ngày giao hàng.

-

-

Chọn công ty bảo hiểm uy tín:

-

Làm việc với các công ty lớn (Bảo Việt, Bảo Minh) hoặc quốc tế (Allianz, AIG) để đảm bảo khả năng bồi thường.

-

Kiểm tra công ty bảo hiểm được ngân hàng và hải quan chấp nhận.

-

-

Quản lý rủi ro bồi thường:

-

Chuẩn bị báo cáo tổn thất chi tiết, kèm bằng chứng (hình ảnh, biên bản kiểm tra) khi yêu cầu bồi thường.

-

Lưu ý thời hạn nộp yêu cầu bồi thường (thường 30-60 ngày sau sự cố).

-

-

Tránh bất hợp lệ phổ biến:

-

Chứng từ sai loại (ví dụ: nộp giấy chứng nhận thay đơn bảo hiểm).

-

Ngày phát hành muộn hơn ngày giao hàng.

-

Thiếu ký hậu hoặc chữ ký của đại lý bảo hiểm.

-

Số tiền bảo hiểm dưới 110% CIF/CIP.

-

Mô tả hàng hóa không khớp với hóa đơn/vận đơn.

-

Thiếu bản gốc hoặc không đủ số lượng bản gốc.

-

Những bất hợp lệ thường gặp đối với chứng từ bảo hiểm

Theo UCP 600 và thực tiễn ngân hàng, các bất hợp lệ phổ biến khi xuất trình chứng từ bảo hiểm bao gồm:

-

Sai loại chứng từ: Nộp giấy chứng nhận bảo hiểm khi L/C yêu cầu đơn bảo hiểm.

-

Thiếu bản gốc: Không nộp đủ số bản gốc (ví dụ: L/C yêu cầu 3 bản, chỉ nộp 2).

-

Ngày phát hành không hợp lệ: Ngày phát hành muộn hơn ngày giao hàng.

-

Thiếu ký hậu: Chứng từ chuyển nhượng không được ký hậu bởi người được bảo hiểm.

-

Sai đơn vị tiền tệ: Tiền tệ bảo hiểm khác với L/C (ví dụ: USD thay vì EUR).

-

Số tiền bảo hiểm không đủ: Dưới 110% giá trị CIF/CIP hoặc hóa đơn.

-

Mô tả hàng hóa mâu thuẫn: Hàng hóa trên chứng từ không khớp với hóa đơn hoặc vận đơn.

-

Thiếu chữ ký/dấu: Chứng từ không có chữ ký của công ty bảo hiểm hoặc đại lý.

-

Sai rủi ro bảo hiểm: Không bao gồm “mọi rủi ro” hoặc rủi ro cụ thể theo L/C.

-

Sai hành trình: Cảng xếp/dỡ không đúng với vận đơn hoặc L/C.

Giải pháp: Kiểm tra kỹ L/C, hóa đơn, và vận đơn trước khi nộp chứng từ. Làm việc với công ty bảo hiểm để sửa lỗi sớm, tránh từ chối thanh toán.

Chứng từ bảo hiểm hàng hóa là công cụ quan trọng trong xuất nhập khẩu, đảm bảo an toàn tài chính và tuân thủ quy định quốc tế như UCP 600. Hiểu rõ chứng từ bảo hiểm hàng hóa là gì, các loại (đơn bảo hiểm, giấy chứng nhận), nội dung, quy trình cấp, và lưu ý sử dụng giúp doanh nghiệp giảm thiểu rủi ro, tránh bất hợp lệ, và tối ưu hóa giao dịch. Từ quy trình cấp đến các lưu ý thực tiễn, hy vọng bài viết sẽ mang đến cái nhìn toàn diện hỗ trợ doanh nghiệp tự tin xử lý chứng từ bảo hiểm trong mọi tình huống. Đừng quên theo dõi Helen Express để cập nhật thêm nhiều kiến thức hữu ích về logistics và vận chuyển hàng hóa nhé!

Helen Express (Công ty TNHH Vận Chuyển Helen Express) là đơn vị hàng đầu trong lĩnh vực Vận Chuyển Quốc Tế và Chuyển Phát Nhanh từ Việt Nam đến Mỹ, Úc, Canada và nhiều quốc gia khác. Với vai trò là đại lý thu gom cho các công ty chuyển phát nhanh quốc tế uy tín, Helen Express hoạt động theo phương thức “Door to Door” tại Việt Nam, đảm bảo dịch vụ “Nhanh chóng - Chính xác - An toàn - Tiết kiệm.”

Với đội ngũ nhân viên giàu kinh nghiệm của chúng tôi luôn đảm bảo thủ tục đơn giản, giao hàng đúng thời gian, giúp khách hàng hoàn toàn yên tâm khi sử dụng dịch vụ. Helen Express tự hào là đối tác đáng tin cậy cho mọi nhu cầu vận chuyển quốc tế của bạn.

THÔNG TIN LIÊN HỆ:

-

Địa chỉ trụ sở: 33/9 Quách Văn Tuấn, P. Tân Bình, TP. HCM

-

Website: https://helenexpress.com/

-

Hotline: 0938 320 357

-

Email: info@helenexpress.com